Депозит в банк: какой процент выбрать и на что обратить внимание

Выбор депозита в банке – это важный шаг к увеличению ваших сбережений. Разнообразие предложений может сбить с толку, поэтому важно понимать, как формируеться процентная ставка и на что следует обращать внимание при выборе. Сегодня мы разберем, какие факторы влияют на то, какой процент предлагают банки по депозитам и как выбрать наиболее выгодный вариант, соответствующий вашим потребностям. Вопрос, какой депозит в банк какой процент, волнует многих вкладчиков, стремящихся получить максимальную выгоду от своих инвестиций.

Факторы, влияющие на процентную ставку по депозиту

Процентная ставка по депозиту не берется с потолка. Она зависит от целого ряда экономических факторов и политики самого банка:

- Ключевая ставка Центрального Банка: Это основной инструмент денежно-кредитной политики, который оказывает прямое влияние на ставки по депозитам и кредитам. Чем выше ключевая ставка, тем, как правило, выше и процентные ставки по депозитам.

- Инфляция: Банки учитывают уровень инфляции при формировании процентных ставок, чтобы обеспечить реальную доходность вклада.

- Срок депозита: Обычно, чем дольше срок депозита, тем выше процентная ставка. Банки заинтересованы в привлечении средств на длительный срок, поэтому предлагают более выгодные условия.

- Сумма депозита: Некоторые банки предлагают более высокие процентные ставки для крупных сумм вкладов.

- Политика банка: Каждый банк имеет свою собственную стратегию привлечения клиентов и может предлагать различные процентные ставки в зависимости от своих целей.

Виды депозитов и их особенности

Существует несколько основных видов депозитов, каждый из которых имеет свои особенности и подходит для разных целей:

Депозиты до востребования

Это депозиты, с которых можно снять деньги в любой момент без потери процентов. Однако, процентные ставки по таким депозитам обычно очень низкие.

Срочные депозиты

Это депозиты, размещаемые на определенный срок. Процентные ставки по срочным депозитам обычно выше, чем по депозитам до востребования, но снять деньги до истечения срока без потери процентов невозможно.

Депозиты с капитализацией процентов

Это депозиты, по которым начисленные проценты прибавляются к основной сумме вклада и в дальнейшем на них также начисляются проценты. Это позволяет увеличить доходность вклада.

Валютные депозиты

Это депозиты, размещаемые в иностранной валюте. Процентные ставки по валютным депозитам обычно ниже, чем по депозитам в рублях, но они могут защитить ваши сбережения от девальвации рубля.

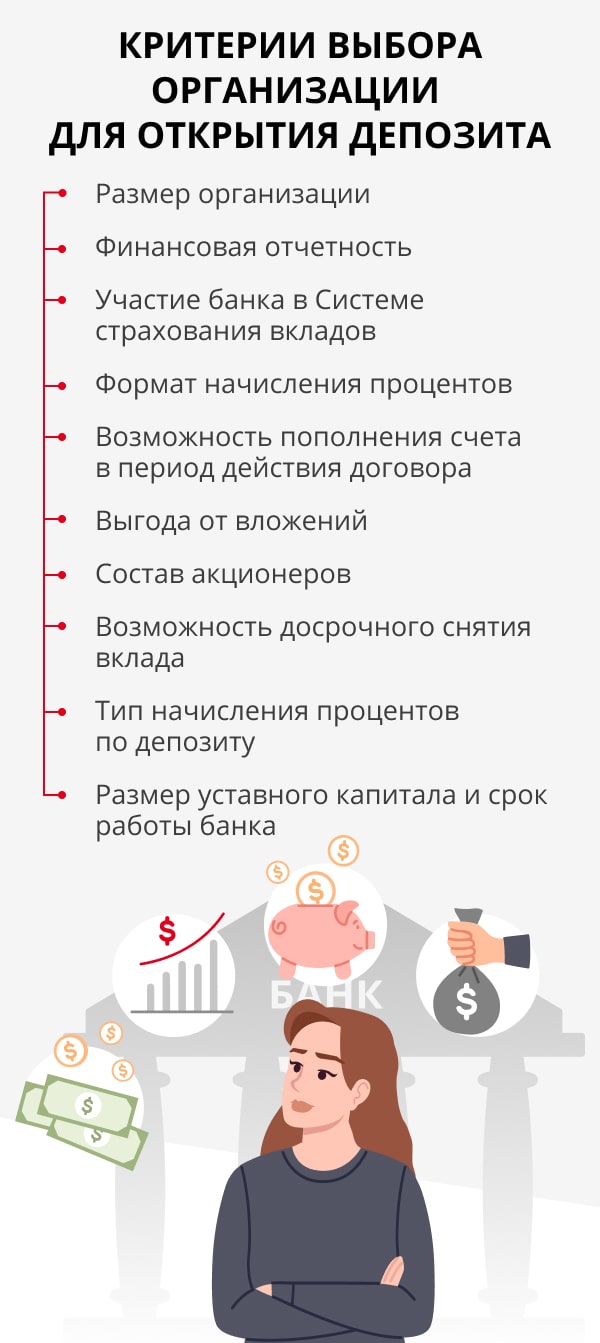

Сравнение депозитных предложений различных банков

Выбор банка для открытия депозита – это ответственный шаг. Сравните предложения различных банков, чтобы найти наиболее выгодный вариант. Обратите внимание не только на процентную ставку, но и на другие условия, такие как:

- Надежность банка: Выбирайте банки с хорошей репутацией и высоким рейтингом надежности.

- Условия досрочного расторжения: Узнайте, какие условия действуют при досрочном расторжении депозита.

- Возможность пополнения и частичного снятия: Узнайте, можно ли пополнять депозит и частично снимать с него деньги без потери процентов.

| Банк | Процентная ставка (%) | Срок (мес.) | Минимальная сумма |

|---|---|---|---|

| Банк А | 7.5 | 12 | 50 000 руб. |

| Банк Б | 8.0 | 6 | 100 000 руб. |

| Банк В | 7.0 | 24 | 10 000 руб. |

В середине статьи важно напомнить, что выбор депозит в банк какой процент зависит от индивидуальных целей и финансовых возможностей каждого вкладчика. Тщательно изучите все предложения и выберите наиболее подходящий вариант.

Выбор подходящего депозита – это важный шаг к финансовой стабильности. Не торопитесь с решением, тщательно взвесьте все за и против. Помните, что высокая процентная ставка не всегда является гарантией выгодного вложения. Учитывайте все факторы, включая надежность банка и условия досрочного расторжения договора. И самое главное, не бойтесь задавать вопросы консультантам банка, чтобы получить всю необходимую информацию. Надеемся, что эта статья помогла вам разобраться в вопросе выбора депозита.

Итак, вы определились с банком и видом депозита. Но достаточно ли этого для принятия окончательного решения? Не стоит ли еще раз пересмотреть условия договора, чтобы убедиться в отсутствии скрытых комиссий и платежей? А что насчет налогообложения? Знаете ли вы, какой налог придется заплатить с полученного дохода по депозиту? И как это повлияет на вашу реальную прибыль?

Возможно, стоит рассмотреть альтернативные варианты инвестирования? Может быть, облигации или инвестиционные фонды предложат более выгодные условия и позволят диверсифицировать риски? А что, если часть средств направить на погашение кредитов или ипотеки? Не будет ли это более разумным решением с точки зрения экономии на процентах?

И самый главный вопрос: уверены ли вы, что выбранный депозит соответствует вашим финансовым целям и потребностям? Не стоит ли проконсультироваться с финансовым советником, чтобы получить профессиональную оценку и составить оптимальный инвестиционный план? Ведь правильный выбор финансового инструмента – это залог вашего благополучия и уверенности в будущем, не так ли?