Что делать, если потребительский кредит не вернул

Ситуация, когда потребительский кредит не вернул, может стать серьезным испытанием для любого человека. Финансовые трудности, потеря работы, непредвиденные расходы – все это может привести к просрочкам и невозможности выполнения обязательств перед банком. Но паниковать не стоит, важно знать свои права и возможные пути решения проблемы. В данной статье мы рассмотрим возможные действия в случае, если потребительский кредит не вернул, и способы минимизации негативных последствий.

Понимание проблемы и первые шаги

Первым делом необходимо честно оценить свое финансовое положение. Составьте список всех доходов и расходов, чтобы понять, сколько денег вы можете выделять на погашение кредита. Затем, не откладывая, свяжитесь с банком. Игнорирование проблемы только усугубит ситуацию. Банк может предложить различные варианты решения:

- Реструктуризация долга: изменение условий кредита, например, увеличение срока погашения и уменьшение ежемесячного платежа.

- Кредитные каникулы: временная отсрочка платежей.

- Рефинансирование кредита: получение нового кредита на более выгодных условиях для погашения текущего.

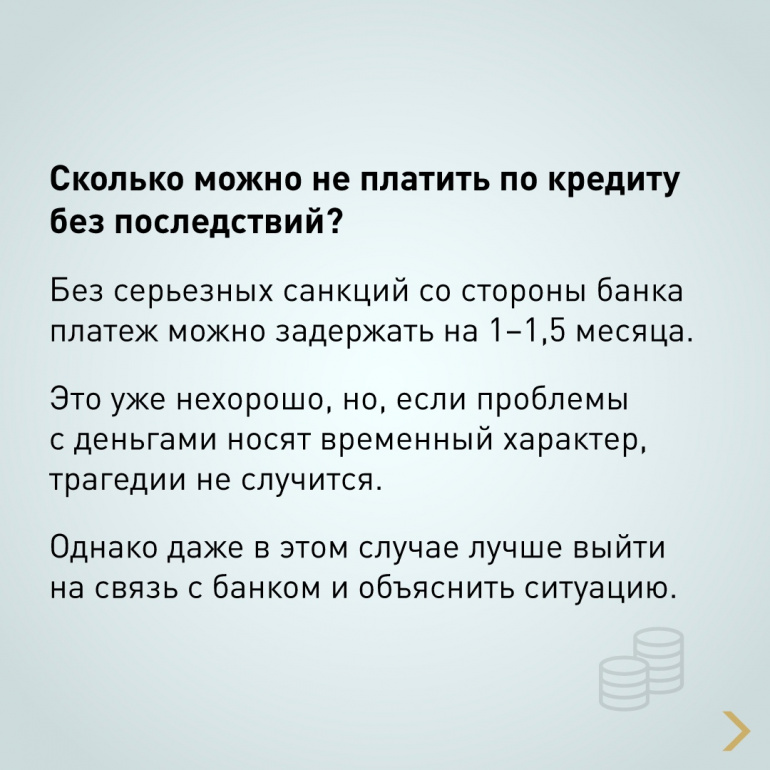

Возможные последствия невыплаты кредита

Невыплата кредита чревата серьезными последствиями, которые могут негативно повлиять на вашу кредитную историю и финансовое положение:

- Штрафы и пени: За каждый день просрочки банк начисляет штрафы и пени, увеличивая сумму долга.

- Ухудшение кредитной истории: Информация о просрочках передается в бюро кредитных историй, что затруднит получение кредитов в будущем.

- Судебное разбирательство: Банк может подать в суд на взыскание долга.

- Арест имущества: По решению суда может быть наложен арест на ваше имущество для погашения долга.

Что делать, если банк подал в суд?

Получение судебного извещения – серьезный сигнал к действию. Не игнорируйте его! Обратитесь к юристу за консультацией. Он поможет вам разобраться в ситуации и подготовить аргументированную защиту. Важно предоставить суду все доказательства вашей финансовой несостоятельности, например, справки о потере работы, болезни и т.д.

Альтернативные варианты решения проблемы

Помимо переговоров с банком и судебного разбирательства, существуют и другие способы решения проблемы с невыплатой кредита:

- Банкротство физического лица: В некоторых случаях это может быть единственным способом избавиться от долгов.

- Поиск дополнительного дохода: Попробуйте найти подработку или монетизировать свои навыки.

- Продажа имущества: Рассмотрите возможность продажи ненужного имущества для погашения части долга.

Сравнительная таблица вариантов решения проблемы:

| Вариант | Плюсы | Минусы |

|---|---|---|

| Реструктуризация | Уменьшение платежа, сохранение кредитной истории | Увеличение срока кредита, переплата процентов |

| Кредитные каникулы | Временная передышка | Начисление процентов продолжается |

| Рефинансирование | Снижение процентной ставки, объединение кредитов | Необходимо одобрение нового кредита |

| Банкротство | Списание долгов | Серьезные последствия для кредитной истории, ограничения |

Ситуация, когда потребительский кредит не вернул, безусловно, неприятна и требует активных действий. Не стоит опускать руки и избегать общения с кредитором. Своевременное обращение в банк, консультация с юристом и поиск альтернативных источников дохода помогут вам найти выход из сложившейся ситуации и избежать серьезных финансовых проблем. Помните, что главное – не паниковать и действовать последовательно.