Надежный депозит в надежном банке

Поиск надежного места для хранения сбережений – важная задача для каждого. Надежный банк – это залог сохранности ваших средств. Выбор банка – это ответственное решение, требующее тщательного анализа. Не спешите, изучите все предложения и выберите оптимальный вариант, учитывая ваши финансовые цели и риск-профиль. Защита ваших вкладов – наш приоритет. Помните, что инвестиции требуют взвешенного подхода и тщательного планирования. Выбор правильного банка может значительно повлиять на ваши финансовые результаты.

Выбор банка⁚ критерии надежности

Выбор надежного банка для размещения депозита – это ключевой этап обеспечения сохранности ваших сбережений. Не стоит полагаться исключительно на рекламу или рекомендации знакомых. Необходимо провести собственное исследование и оценить банк по нескольким важным критериям. Прежде всего, обратите внимание на репутацию банка на рынке. Как долго он работает? Есть ли у него история стабильной работы и выполнения своих обязательств перед клиентами? Изучите отзывы клиентов – они могут дать ценную информацию о качестве обслуживания и надежности банка. Проверьте финансовые показатели банка⁚ его капитализацию, ликвидность, рентабельность. Эти данные обычно доступны в публичной отчетности банка и на сайтах регуляторов. Высокая капитализация свидетельствует о финансовой устойчивости банка, а хорошая ликвидность гарантирует его способность своевременно выполнять свои обязательства.

Обратите внимание на рейтинги банков от независимых рейтинговых агентств. Эти рейтинги оценивают кредитный риск банка и дают представление о его финансовой стабильности. Чем выше рейтинг, тем надежнее банк. Не менее важен уровень государственной поддержки банка. Если банк является системообразующим или находится под особым контролем государства, это может служить дополнительной гарантией безопасности ваших вкладов. Также учитывайте удобство обслуживания в банке⁚ наличие удобных отделений и банкоматов, возможность онлайн-обслуживания и доступность консультаций специалистов. Не стоит жертвовать удобством ради незначительного повышения процентной ставки, если это компрометирует надежность банка. Всесторонний анализ всех этих факторов поможет вам сделать правильный выбор и разместить свои сбережения в надежном банке.

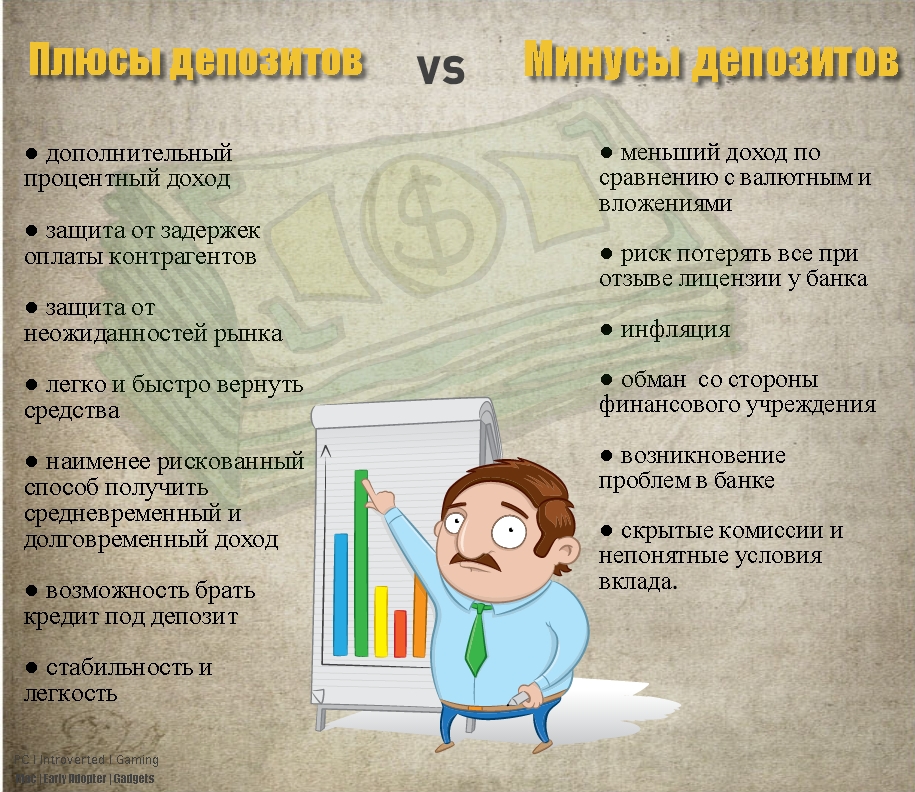

Виды депозитов и их особенности

Выбор подходящего вида депозита напрямую зависит от ваших финансовых целей и риск-толерантности. Банки предлагают широкий спектр депозитных продуктов, каждый из которых имеет свои особенности и преимущества. Одним из самых распространенных является классический срочный депозит. Это наиболее консервативный вариант, предполагающий размещение средств на определенный срок под фиксированный процент. Процентная ставка обычно зависит от срока вклада и суммы вложений. Чем дольше срок и больше сумма, тем выше, как правило, процентная ставка. Однако, досрочное снятие средств с такого депозита часто сопровождается потерей процентов или наложением штрафных санкций.

В отличие от срочного, есть депозиты с возможностью частичного снятия средств. Это более гибкий вариант, позволяющий получать доступ к часть ваших сбережений без потери всех накопленных процентов. Однако, процентная ставка на таких депозитах обычно ниже, чем на срочных вкладах. Еще одним вариантом являются депозиты с капитализацией процентов. В этом случае накопленные проценты добавляются к основной сумме вклада, и в дальнейшем на них также начисляются проценты. Это позволяет увеличить общий доход от вклада. Также существуют специальные виды депозитов, например, депозиты для пенсионеров или депозиты с дополнительными услугами, такими как бесплатное обслуживание карты или страхование.

Перед выбором вида депозита, тщательно изучите все условия и тарифы, предлагаемые банком. Обратите внимание на процентные ставки, сроки вкладов, возможность досрочного снятия средств и другие важные параметры. Выбирайте тот вид депозита, который лучше всего соответствует вашим финансовым целям и риск-профилю. Не бойтесь обратиться за консультацией к специалистам банка, они помогут вам найти оптимальное решение.

Условия и тарифы⁚ что нужно учитывать

При выборе депозита, необходимо внимательно изучить все условия и тарифы, предлагаемые банком. Не стоит сосредотачиваться только на процентной ставке, поскольку множество других факторов могут влиять на общий доход и удобство использования депозита. В первую очередь, обратите внимание на процентную ставку. Она может быть фиксированной или плавающей. Фиксированная ставка остается неизменной на весь срок вклада, что гарантирует предсказуемость дохода. Плавающая ставка же может меняться в зависимости от рыночной конъюнктуры, что создает определенный риск, но и возможность получить более высокий доход в период высоких ставок.

Следующий важный аспект – срок вклада. Чем дольше срок, тем, как правило, выше процентная ставка. Однако, нужно учитывать ваши финансовые планы и возможность держать средства на депозите в течение заданного времени. Если вам может потребоваться доступ к средствам до срока окончания вклада, выберите депозит с возможностью частичного или полного досрочного снятия. Но помните, что досрочное снятие часто сопровождается потерей части процентов или наложением штрафных санкций. Поэтому внимательно изучите условия досрочного снятия перед подписанием договора.

Также обратите внимание на валюту вклада. Выбор валюты зависит от ваших целей и предпочтений. Депозиты в национальной валюте обычно более стабильны, в то время как вклады в иностранной валюте могут принести больший доход, но и содержат более высокий риск из-за флуктуаций курса. Не забудьте учесть все возможные комиссии и платежи, которые могут быть взимаемы банком. Это может быть комиссия за открытие или пополнение депозита, комиссия за досрочное снятие и другие платежи. Сравните предложения различных банков и выберите тот вариант, который предлагает наиболее выгодные условия с учетом всех факторов.

Процесс открытия депозита⁚ пошаговая инструкция

Открытие депозита в надежном банке – процесс, как правило, достаточно простой и понятный. Однако, для избежания недоразумений и ошибок, следует четко следовать пошаговой инструкции. Первым шагом является выбор банка и типа депозита, который наиболее подходит под ваши требования и финансовые цели. Учитывайте процентные ставки, сроки вкладов, возможность досрочного снятия и другие важные параметры. После выбора банка и типа депозита, вам необходимо посетить отделение банка или воспользоваться онлайн-сервисами для оформления заявки. В большинстве банков процесс оформления заявки онлайн прост и интуитивно понятен. Вам понадобится заполнить необходимую информацию и прикрепить требуемые документы.

Далее вам потребуется предъявить паспорт или другой документ, удостоверяющий личность. В зависимости от выбранного банка и типа депозита, могут потребоваться дополнительные документы. После проверки всех необходимых данных и подписания договора, вам необходимо внести денежные средства на депозитный счет. Вы можете сделать это наличными в отделении банка или безналичным переводом с другого вашего счета. После зачисления средств на депозитный счет, ваш депозит будет считаться открытым. Вы получите подтверждение об открытии депозита и все необходимые документы.

В течение срока действия депозита вы можете отслеживать начисление процентов через личный кабинет на сайте банка или в мобильном приложении. По окончании срока вклада вы можете получить свои средства вместе с начисленными процентами. Процедура получения средств аналогична процедуре внесения денежных средств – вы можете получить их наличными в отделении банка или безналичным переводом на ваш счет. В случае необходимости досрочного снятия средств, обратитесь в банк за консультацией и уточните условия и возможные штрафы. Внимательно изучите договор перед подписанием и не стесняйтесь задавать вопросы сотрудникам банка, если что-то остается непонятным.