Как банки начисляют проценты по кредитным картам

Вот пример статьи‚ оформленной в соответствии с вашими требованиями:

Кредитные карты стали неотъемлемой частью современной финансовой системы‚ предлагая удобство и гибкость в управлении денежными средствами. Однако‚ понимание того‚ как банки взимают проценты по кредитным картам‚ является ключевым для ответственного использования этого инструмента. Принцип начисления процентов может показаться сложным‚ но на самом деле базируется на четких правилах и формулах. В этой статье мы подробно рассмотрим механизмы‚ с помощью которых банки рассчитывают проценты по кредитным картам‚ чтобы вы могли принимать взвешенные финансовые решения.

Основные компоненты процентной ставки

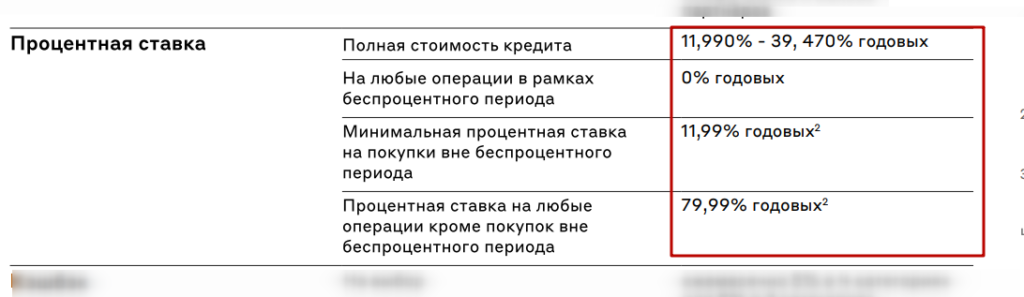

Процентная ставка по кредитной карте (APR ー Annual Percentage Rate) состоит из нескольких ключевых компонентов:

- Базовая ставка: Ориентируется на ключевую ставку центрального банка или другой финансовый индекс.

- Маржа банка: Надбавка‚ которую банк добавляет к базовой ставке для покрытия своих расходов и получения прибыли.

- Индивидуальная оценка риска: Зависит от кредитной истории заемщика‚ его платежеспособности и других факторов.

Как рассчитываются проценты?

Проценты по кредитной карте обычно начисляются ежедневно на остаток задолженности. Формула расчета может выглядеть следующим образом:

- Определяется дневная процентная ставка (APR / 365).

- Дневная процентная ставка умножается на ежедневный остаток задолженности.

- Полученная сумма прибавляется к общей сумме задолженности.

Пример:

Предположим‚ у вас остаток по кредитной карте 10 000 рублей‚ а APR составляет 20%. Дневная процентная ставка будет 20% / 365 = 0‚0548% (приблизительно). Ежедневные начисленные проценты составят 10 000 * 0‚000548 = 5‚48 рублей.

Льготный период: шанс избежать процентов

Многие кредитные карты предлагают льготный период – время‚ в течение которого проценты не начисляются‚ если вы полностью погасите задолженность до определенной даты. Этот период обычно составляет от 20 до 55 дней. Чтобы воспользоваться льготным периодом‚ необходимо регулярно и своевременно вносить платежи.

Факторы‚ влияющие на процентную ставку

На процентную ставку по кредитной карте влияют:

- Кредитная история: Хорошая кредитная история позволяет получить более низкую процентную ставку.

- Доход: Банки учитывают доход заемщика при оценке его платежеспособности.

- Тип кредитной карты: Разные типы кредитных карт (например‚ карты с вознаграждениями или карты для перевода баланса) могут иметь разные процентные ставки.

Понимание того‚ как кредитные карты работают и как банки взимают проценты‚ является первым шагом к финансовой грамотности и ответственному использованию кредитных карт. Зная механизмы начисления процентов‚ вы сможете эффективно управлять своими финансами и избегать ненужных переплат.