Как выдают потребительский кредит

Вот статья, оформленная в соответствии с вашими требованиями:

В современном финансовом мире, потребительский кредит как выдают, является одним из самых востребованных инструментов для реализации личных целей и потребностей. Однако, несмотря на широкую распространенность, процесс получения такого кредита все еще окружен множеством мифов и заблуждений. Разберемся, как же на самом деле происходит выдача потребительского кредита как выдают, и какие факторы играют ключевую роль в принятии решения банком. Процесс этот многогранен и требует от заемщика внимательности и подготовки.

Этапы Получения Потребительского Кредита

1. Подача Заявки и Сбор Документов

Первым шагом является подача заявки в банк или финансовую организацию. Обычно это можно сделать онлайн или лично в отделении. Заявка включает в себя информацию о заемщике, такую как паспортные данные, место работы, уровень дохода и желаемую сумму кредита. К заявке необходимо приложить пакет документов, подтверждающих личность и финансовое состояние. Этот этап критически важен, так как от полноты и достоверности предоставленной информации зависит дальнейшее рассмотрение заявки.

2. Проверка Кредитной Истории

Банк тщательно проверяет кредитную историю заемщика. Это позволяет оценить его платежеспособность и ответственность в прошлом. Наличие просрочек по предыдущим кредитам или займам может существенно снизить шансы на одобрение заявки. Поэтому, перед подачей заявки рекомендуется самостоятельно проверить свою кредитную историю и исправить возможные ошибки или неточности.

3. Оценка Платежеспособности Заемщика

Банк анализирует доходы и расходы заемщика, чтобы оценить его способность выплачивать кредит. Учитываются все источники дохода, а также ежемесячные обязательства, такие как арендная плата, коммунальные платежи и другие кредиты. Чем выше разница между доходами и расходами, тем больше вероятность одобрения заявки.

4. Принятие Решения и Выдача Кредита

На основании проведенного анализа банк принимает решение об одобрении или отказе в выдаче кредита. В случае одобрения, заемщику предлагаются условия кредитования, включая процентную ставку, срок кредита и график платежей. После подписания кредитного договора происходит выдача кредитных средств.

Факторы, Влияющие на Решение Банка

- Кредитная история: Наличие просрочек и задолженностей.

- Уровень дохода: Соответствие дохода размеру запрашиваемого кредита.

- Трудоустройство: Стабильность и продолжительность работы.

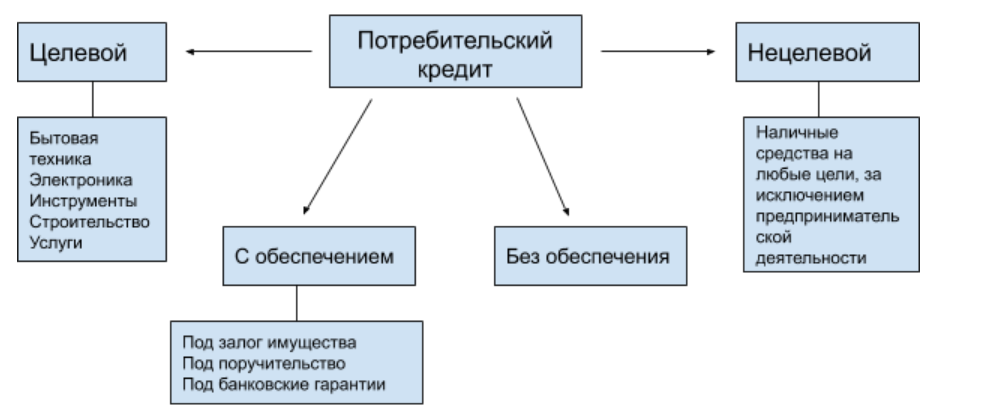

- Наличие обеспечения: (В некоторых случаях) Залог имущества или поручительство.

Сравнительная Таблица Условий Потребительских Кредитов (Пример)

| Банк | Процентная ставка | Сумма кредита | Срок кредита |

|---|---|---|---|

| Банк А | 12% | до 500 000 руб. | до 5 лет |

| Банк Б | 15% | до 750 000 руб. | до 7 лет |

| Банк В | 10% | до 1 000 000 руб. | до 3 лет |

Понимание процесса выдачи потребительского кредита и факторов, влияющих на решение банка, позволяет заемщикам более осознанно подходить к оформлению кредита и повысить свои шансы на одобрение заявки.

Процесс получения потребительского кредита требует внимательного изучения условий и подготовки необходимых документов. Перед подачей заявки, необходимо оценить свою платежеспособность и кредитную историю. Выбирайте кредитное предложение, которое соответствует вашим финансовым возможностям. Важно помнить, что потребительский кредит как выдают — это серьезное финансовое обязательство, требующее ответственного подхода.

Но что, если ваша кредитная история не идеальна? Неужели это автоматически ставит крест на возможности получить заёмные средства? Существуют ли альтернативные варианты для тех, кто не может похвастаться безупречной кредитной репутацией? И какие стратегии можно предпринять, чтобы улучшить свои шансы на одобрение, даже имея некоторые пятна в прошлом?

А что насчет скрытых комиссий и платежей? Всегда ли условия, заявленные банком на первый взгляд, соответствуют реальности? Как распознать «подводные камни» кредитного договора и избежать неприятных сюрпризов в будущем? И как правильно рассчитать полную стоимость кредита, чтобы понять, во что на самом деле обойдется заём?

Предположим, вам одобрили потребительский кредит как выдают. Но как правильно распорядиться полученными средствами? Стоит ли сразу тратить всю сумму на запланированную покупку, или разумнее распределить её по частям, создав своего рода «подушку безопасности»? И какие существуют способы досрочного погашения кредита, позволяющие сэкономить на процентах и быстрее избавиться от долговой нагрузки?

А что делать, если возникли финансовые трудности и выплачивать кредит стало не по силам? Стоит ли скрываться от банка и игнорировать звонки коллекторов, или лучше попытаться договориться о реструктуризации долга? И какие юридические права есть у заемщика в случае возникновения споров с банком или коллекторским агентством?

В конечном счете, потребительский кредит как выдают – это инструмент, который может быть как полезным, так и опасным. Важно помнить, что осознанное и ответственное отношение к заёмным средствам является ключом к финансовой стабильности и благополучию. Не стоит ли тщательно взвесить все «за» и «против» перед тем, как принять решение о кредите, и обратиться за консультацией к финансовому эксперту, если возникают сомнения?