Автокредит: особенности и отличия от потребительского кредита

Вопрос о том‚ является ли автокредит разновидностью потребительского кредита‚ довольно распространен․ На первый взгляд‚ они кажутся очень похожими⁚ обеспечивают заемные средства․ Однако‚ ключевое различие заключается в целевом назначении․ Автокредит‚ как следует из названия‚ предназначен исключительно для покупки автомобиля․ Это отличает его от более универсального потребительского кредита‚ который можно потратить на любые цели․

Что такое автокредит?

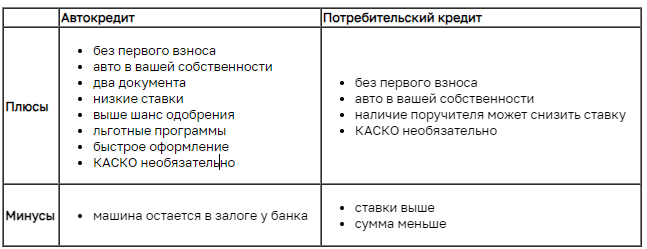

Автокредит – это целевой кредит‚ предоставляемый банками и другими финансовыми учреждениями для приобретения транспортного средства․ Его основное отличие от других видов кредитования заключается в строго определенном назначении заемных средств⁚ покупка автомобиля; Заемщик получает необходимую сумму денег для оплаты стоимости машины‚ а в качестве обеспечения кредита выступает сам приобретаемый автомобиль․ Это означает‚ что до полного погашения кредита автомобиль находится в залоге у кредитора; В случае просрочки платежей банк имеет право на реализацию залогового имущества для покрытия задолженности․

Процесс получения автокредита включает в себя несколько этапов⁚ подача заявки‚ рассмотрение заявки банком (проверка кредитной истории‚ уровня дохода заемщика и других параметров)‚ оценка стоимости автомобиля (если он приобретается у физического лица или в автосалоне‚ не являющемся партнером банка)‚ заключение кредитного договора и‚ наконец‚ получение денежных средств․ Условия автокредитования‚ такие как процентная ставка‚ срок кредитования и размер первоначального взноса‚ зависят от различных факторов‚ включая кредитную историю заемщика‚ модель и год выпуска автомобиля‚ а также от выбранной программы кредитования․ Многие банки предлагают специальные программы автокредитования с различными льготными условиями‚ например‚ сниженной процентной ставкой или возможностью отсрочки платежа․

Важным аспектом автокредита является страхование автомобиля․ Большинство банков требуют обязательного страхования КАСКО на весь срок кредитования․ Это защищает интересы как заемщика (в случае повреждения или угона автомобиля)‚ так и кредитора (в случае возникновения страхового случая‚ стоимость автомобиля уменьшается‚ что снижает вероятность потерь банка)․ Кроме того‚ заемщик может самостоятельно выбрать дополнительные страховые программы‚ например‚ страхование жизни и здоровья‚ что позволит защитить себя от непредвиденных обстоятельств․

В целом‚ автокредит является удобным и распространенным инструментом для приобретения автомобиля‚ позволяющим приобрести транспортное средство даже при отсутствии полной суммы наличных средств․ Однако‚ перед тем как оформлять автокредит‚ необходимо тщательно изучить условия кредитования‚ сравнить предложения разных банков и оценить свои финансовые возможности для своевременного погашения кредита․

Что такое потребительский кредит?

Потребительский кредит – это универсальный финансовый инструмент‚ предоставляемый банками и другими кредитными организациями физическим лицам для удовлетворения различных потребностей․ В отличие от целевых кредитов‚ таких как автокредит или ипотека‚ потребительский кредит не имеет жестких ограничений по использованию полученных средств․ Заемщик может потратить деньги на любые цели⁚ покупку бытовой техники‚ ремонт квартиры‚ оплату отдыха‚ образование или любые другие личные нужды․ Это делает потребительский кредит очень гибким и удобным инструментом для решения различных финансовых задач․

Получение потребительского кредита обычно сопряжено с меньшим количеством формальностей‚ чем получение целевого кредита․ Банки‚ как правило‚ требуют минимальный пакет документов‚ включая паспорт‚ справку о доходах и иногда – подтверждение места работы․ Однако‚ условия кредитования‚ такие как процентная ставка и срок погашения‚ могут варьироваться в зависимости от кредитной истории заемщика‚ уровня его дохода и других факторов․ Чем выше кредитный рейтинг заемщика‚ тем более выгодные условия кредитования он может получить․ Более того‚ банки предлагают различные программы потребительского кредита с различными условиями и дополнительными опциями‚ например‚ возможностью досрочного погашения без штрафных санкций или страхованием кредита․

Существует несколько видов потребительских кредитов‚ каждый из которых имеет свои особенности․ Кредитные карты‚ например‚ представляют собой удобный инструмент для краткосрочного кредитования‚ позволяющий совершать покупки и снимать наличные деньги в пределах установленного лимита․ Некоторые банки предлагают беспроцентные периоды на определенный срок‚ что позволяет использовать кредитную карту без переплаты процентов․ Другие виды потребительских кредитов‚ такие как нецелевые займы‚ предоставляются на более длительный срок и с фиксированной процентной ставкой․ Они могут быть оформлены как онлайн‚ так и в офисе банка․ Выбор конкретного вида потребительского кредита зависит от индивидуальных потребностей и финансовых возможностей заемщика․

Перед тем как оформить потребительский кредит‚ важно тщательно изучить условия кредитования‚ сравнить предложения разных банков и рассчитать свои возможности по погашению кредита․ Необходимо учитывать не только размер ежемесячных платежей‚ но и общую сумму переплаты процентов за весь срок кредитования․ Разумное использование потребительского кредита может помочь в решении финансовых проблем‚ но неправильное обращение с ним может привести к серьезным финансовым трудностям․ Поэтому ответственный подход к выбору и использованию потребительского кредита является залогом успешного управления личными финансами․

Сравнение автокредита и потребительского кредита⁚ основные сходства

Несмотря на ключевое различие в целевом назначении‚ автокредит и потребительский кредит обладают рядом важных сходств‚ которые объединяют их в рамках общей категории заёмных средств․ Прежде всего‚ оба вида кредита предполагают предоставление заемщику денежных средств на определенный срок с обязательством возврата основной суммы и процентов․ Это фундаментальное сходство‚ определяющее их как финансовые инструменты‚ призванные помочь людям решить временные финансовые затруднения или осуществить крупные покупки․

Оба типа кредитов требуют от заемщика предоставления определенного пакета документов‚ подтверждающих его платежеспособность и кредитную историю․ Хотя конкретный список документов может отличаться в зависимости от банка и конкретных условий кредитования‚ в общем случае это включает в себя паспорт‚ документы‚ подтверждающие доход‚ и‚ возможно‚ сведения о месте работы․ В обоих случаях банк проводит оценку кредитоспособности заемщика‚ чтобы минимизировать свои риски․ Эта оценка основана на анализе финансового положения заемщика‚ его кредитной истории и других факторов‚ влияющих на вероятность своевременного возврата кредита․

Процесс оформления как автокредита‚ так и потребительского кредита включает в себя заключение кредитного договора‚ в котором подробно изложены все условия кредитования⁚ сумма кредита‚ процентная ставка‚ срок погашения‚ график платежей и другие важные параметры․ Заемщик обязан внимательно изучить все пункты договора перед его подписанием‚ чтобы избежать недоразумений и споров в будущем․ В обоих случаях нарушение условий кредитного договора может повлечь за собой негативные последствия для заемщика‚ вплоть до судебных разбирательств․

Наконец‚ как автокредит‚ так и потребительский кредит могут быть обеспечены залогом или поручительством․ Хотя автокредит часто предполагает залог приобретаемого автомобиля‚ потребительский кредит может быть обеспечен другим имуществом заемщика или поручительством третьего лица․ Наличие обеспечения снижает риски для банка и‚ как правило‚ позволяет получить более выгодные условия кредитования‚ например‚ более низкую процентную ставку или более длительный срок погашения․ Обеспечение кредита – это способ гарантировать возврат долга банку в случае‚ если заемщик не сможет исполнять свои обязательства по кредитному договору․

Таким образом‚ несмотря на различия в целевом назначении‚ автокредит и потребительский кредит имеют ряд общих черт‚ касающихся процедуры оформления‚ требований к заемщику и механизма возврата задолженности․ Понимание этих сходств помогает лучше ориентироваться в мире финансовых продуктов и выбирать наиболее подходящий вариант кредитования в зависимости от индивидуальных потребностей․